Warum die gesetzliche Rente nicht reicht – und was Sie dagegen tun können

Nach einem anstrengenden Erwerbsleben wünschen sich die meisten Arbeitnehmer einen Ruhestand, der von Zeit mit der Familie, Reisen und allgemeiner Unabhängigkeit geprägt ist. Diese Vorstellung wird für viele allerdings Wunschdenken bleiben. Das Leben kostet schließlich Geld. Geld, für das die gesetzliche Rente oft nicht ausreicht.

Wer das nicht glauben möchte, sollte einen Blick auf die nackten Zahlen werfen. So belief sich etwa die Höhe des Rentenzahlbetrags im Jahr 2022 bei gerade einmal drei Prozent der Männer und bei 0,2 Prozent der Frauen auf mehr als 2.400 Euro im Monat. Der Rentenzahlbetrag stellt die Bruttorente abzüglich der Beiträge zur Kranken- und Pflegeversicherung dar.

Die Mehrheit der Männer (37 Prozent) erhielten zum angegebenen Zeitpunkt einen Zahlbetrag zwischen 1.200 Euro und 1.800 Euro. Bei den Frauen offenbart sich ein noch bedrohlicheres Bild. Rund 44 Prozent von ihnen muss mit einem Rentenzahlbetrag von 600 Euro bis 1.200 Euro auskommen. Die Daten stammen von der Deutschen Rentenversicherung sowie dem Demografieportal des Bundes und der Länder.

Hat man nun die Lebenshaltungskosten im Hinterkopf, wird einem schnell klar, dass es im Alter für viele Senioren finanziell eng werden dürfte. Das gilt besonders dann, wenn sie keine eigengenutzte Immobilie besitzen und deshalb mit teils horrenden Mieten belastet werden.

Was also tun? Die Probleme nur zu benennen, ohne echte Lösungsvorschläge anzubieten, bringt niemanden voran. Die gute Nachricht vorweg – es gibt Alternativen. Diese müssen allerdings konsequent verfolgt werden, damit sie ihre Wirkung auch entfalten können. Worum es geht, verraten wir Ihnen jetzt.

Dass das Rentensystem in Deutschland nicht wie bislang fortgeführt werden kann und darf, leuchtet angesichts demografischer Entwicklungen und massiver Finanzierungsschwierigkeiten ein. Allerdings wird das Thema politisch nach wie vor nur halbherzig angegangen. Reformvorschläge liegen zwar auf dem Tisch. Bislang traut sich aber noch niemand so recht, umfassende Änderungen anzustoßen. Schließlich geht es um eine hochbrisante Angelegenheit.

Übernehmen Sie daher selbst Verantwortung!

Aber wie? Die Antwort darauf ist vielschichtig. Als praxistauglich gilt der Weg über die Börse. Anders als von manchem vermutet, bedeutet das keineswegs, wild zu spekulieren und auf das Beste zu hoffen. Langfristiges Investieren ist vielmehr ein systematischer Prozess, der Sie zu einem beträchtlichen Vermögen führen kann. Natürlich gelingt das nicht über Nacht. Gerade weil es viel Zeit dafür braucht, sollten Sie so früh wie möglich mit dem Investieren starten.

Der ETF-Sparplan: Ihr Schlüssel zu einer sicheren Altersvorsorge

An der Börse bestehen jederlei Möglichkeiten. Längst nicht jede davon ist aber geeignet, um sich für später ein Zusatzeinkommen aufzubauen. Eine ausgewogene Balance zwischen Risiko und Rendite versprechen regelmäßig ETFs. Was können Sie sich darunter vorstellen?

Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Indexfonds. Er bildet die Wertentwicklung eines zugrundeliegenden Basiswerts nach. Das kann zum Beispiel der DAX sein. Legt dieser in einem Jahr um sieben Prozent zu, so wird sich auch der Wert des entsprechenden ETFs (nahezu) identisch entwickeln. Wie genau ETFs funktionieren und was Sie zu ihnen sonst noch wissen sollten, erfahren Sie in einem separaten Ratgeber zum Thema „Alle Grundlagen und die Funktionsweise von ETFs„.

Die optimale Lösung für jeden Menschen gibt es leider nicht. Deswegen treten Situationen auf, in denen Sie auch ohne ein Engagement an der Börse gut fahren und sich für den Ruhestand finanziell absichern. Das ist aber nur selten der Fall, etwa dann, wenn Sie sich über ein großes Erbe freuen dürfen. Blendet man solche außergewöhnlichen Ereignisse aus, sind ETF-Sparpläne meist eine attraktive Option, um sich im Alter nicht nur auf die gesetzliche Rente zu verlassen.

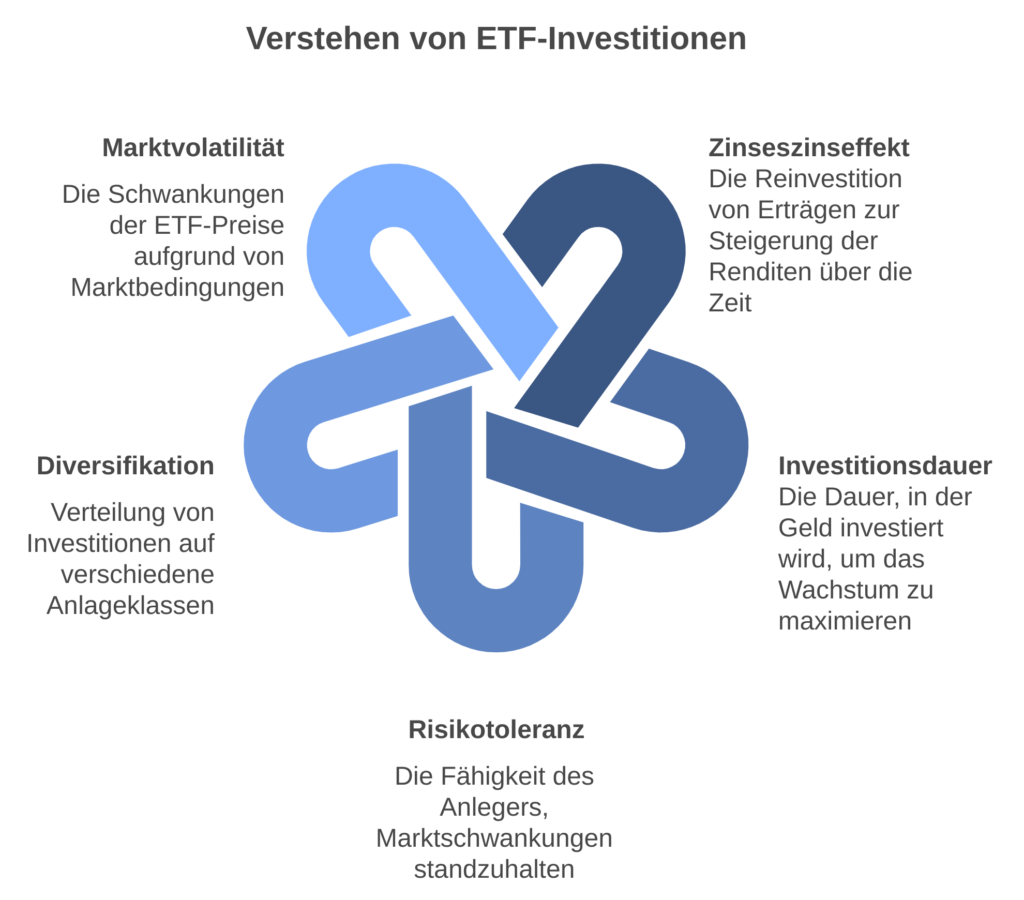

ETFs sind mittlerweile sowohl bei Einsteigern als auch fortgeschrittenen Investoren ein beliebtes Anlageinstrument. Diese Popularität lässt sich durch verschiedene Faktoren erklären. So sind Indexfonds kostengünstig, börsentäglich handelbar und renditestark. Als wesentlich sind außerdem die Diversifikation und die einfache Funktionsweise anzuführen.

Das Angebot an ETFs ist riesig. Dadurch wird es Ihnen möglich, verschiedenste Branchen, Länder oder Themen abzudecken. Darüber hinaus sind Sie nicht an einen Emittenten gebunden, sondern können auch in dieser Hinsicht eine gewisse Streuung erzielen. Für welche Replikationsmethode Sie sich entscheiden, bleibt Ihren individuellen Präferenzen überlassen. Dasselbe gilt auch mit Blick auf die Frage, ob ein ETF thesaurierend oder ausschüttend sein soll. Allerdings lässt sich an dieser Stelle eine klare Handlungsempfehlung aussprechen.

Wie funktioniert der Zinseszinseffekt? Ein einfacher Leitfaden

Vor allem dann, wenn Sie einen ETF-Sparplan für den Vermögensaufbau hernehmen möchten, bietet sich die thesaurierende Variante an. Das bedeutet, dass sämtliche Erträge des Indexfonds unverzüglich in diesen reinvestiert werden. Der Zinseszinseffekt kann sich so, besonders über lange Zeiträume, entfalten und beschert Ihnen einige Prozentpunkte an Zusatzrendite. Betrachten Sie dazu folgendes Beispiel.

Sie starten ohne Eigenkapital, schaffen es aber, für die nächsten zwanzig Jahre eine monatliche Sparrate von 250 Euro aufzubringen. Diese investieren Sie in einen thesaurierenden ETF, der sechs Prozent pro anno einbringt. Außerdem wird ein jährliches Ausschüttungsintervall festgelegt.

In diesem Beispiel hätten Sie insgesamt 60.000 Euro eingezahlt. Über welches Endkapital verfügen Sie nach Ablauf der zwanzigjährigen Laufzeit? Die Antwort lautet 110.357 Euro, sodass Sie innerhalb von nur zwei Dekaden über 50.000 Euro an Zinsen erhalten. Die einzelnen Parameter können Sie nun beliebig verändern, sodass sie Ihre Lebensumstände am besten abdecken. Sie werden sehen, dass vor allem die Dauer des Investierens aufgrund des Zinseszinseffekts einen enormen Einfluss auf das Endkapital hat.

Sie könnten sich nun natürlich fragen, ob ähnliche Ergebnisse nicht auch mit anderen Assetklassen erzielbar wären? Vollkommen auszuschließen ist das zwar nicht. Die Wahrscheinlichkeit dafür liegt aber nicht sonderlich hoch. Gewöhnliche Fonds beispielsweise gewähren Ihnen zwar vergleichbare Performances, sind allerdings bedeutsam teurer als ETFs. Am Ende haben Sie dadurch weniger in der Tasche. Anlagen wie Tages- und Festgelder gelten als sicher, können zu oft aber kaum die Inflation ausgleichen. Konsequenter Vermögensaufbau sieht definitiv anders aus.

Nach den bisherigen Ausführungen und dem großen Lob für passive Indexfonds könnten Sie das Gefühl entwickeln, als hätten ETFs ausschließlich Stärken. Dem ist natürlich nicht so. Obwohl sich dieses Anlageinstrument für eine Vielzahl von Zwecken eignet, sollten auch die Schattenseiten Berücksichtigung finden. Worauf ist zu achten?

Den größten Nachteil dürften die meisten Sparer wohl in den schwankenden Kursen von ETFs sehen. Schließlich handelt es sich, wie bereits angemerkt, um börsengehandelte Anlageinstrumente. Gerade in volatilen Marktphasen kann der Wert Ihrer ETFs deutlich nachgeben. Zu beobachten war das etwa nach Ausbruch der Corona-Pandemie und infolge des Ukraine-Krieges. Fragen Sie sich daher schon vor einem potenziellen Investment, ob Sie auch rote Zahlen in Ihrem Depot ertragen können. Für gewöhnlich gleichen sich die Schwankungen wieder aus, sofern Sie einen entsprechend langen Anlagehorizont mitbringen. Das sollte beim Vermögensaufbau der Fall sein.

Trotz aller Vorteile, die mit ETFs einhergehen, sollte nicht Ihr gesamtes Erspartes ausschließlich in diese Assetklasse fließen. Als Grundregel gilt ohnehin, nur das Geld anzulegen, das Sie in nächster Zeit nicht für andere Zwecke benötigen. Das freie Kapital können Sie dann zu unterschiedlichen Teilen in ETFs, aber auch Anleihen, Fest- oder Tagesgelder stecken. Berücksichtigen Sie dabei stets Ihre individuelle Risikotoleranz.

Wenn Sie sich final dazu entschieden haben, eine gewisse Summe für Ihre Altersvorsorge in ETFs anzulegen, sind noch einige weitere Fragen zu klären. Wir führen Sie sicher durch diesen Prozess.

So starten Sie Ihren ETF-Sparplan: Schritt-für-Schritt-Anleitung

Grundvoraussetzung für das Investieren in ETFs ist ein Depot. Das bekommen Sie bei unterschiedlichen Anbietern, sei es die Hausbank oder einer der zahlreichen Neobroker. Ein umfassender Depot-Vergleich lohnt sich aufgrund der Gebühren in jedem Fall. Letzten Endes muss ein Dienstleister aber auch zu Ihnen passen. Ziehen Sie Erfahrungsberichte anderer Kunden heran, um erste Eindrücke der Leistungen des Brokers zu gewinnen.

Nach der Eröffnung des Depots beginnen die eigentlichen Fragen. Welcher ETF darf es sein? Soll möglicherweise in mehrere investiert werden? Wie ist die Gewichtung zu gestalten? All das kann besonders Anfänger schnell überfordern. An dieser Stelle sollte man es sich aber nicht selbst zu kompliziert machen. Es kommt nicht darauf an, eine absolut perfekte Strategie zu entwickeln. Eine solche gibt es ohnehin nicht. Vielmehr besteht das Ziel darin, einen Grundbaustein für den Vermögensaufbau zu legen.

Konkrete ETFs zu nennen, in die Sie investieren sollten, ist nicht seriös. Dafür ist jeder Investor zu individuell. Deshalb lediglich Ratschläge allgemeinerer Natur. Achten Sie beim Zusammenstellen Ihres Portfolios unbedingt darauf, dass dieses ausbalanciert ist. Die enthaltenen ETFs sollten also untereinander möglichst wenig miteinander korrelieren, um Diversifikationseffekte nutzen zu können. Decken Sie, sofern Sie sich überhaupt für mehrere Indexfonds entscheiden, verschiedene Länder und Branchen ab. Denkbar ist darüber hinaus eine Variation mit Blick auf die Größe des ETFs. Es müssen nicht zwingend Schwergewichte sein, die bereits viele Milliarden Euro verwalten.

Letztlich müssen Sie noch wählen, in welchen Intervallen Sie Ihren ETF besparen wollen. Möglicherweise verfügen Sie bereits über eine gewisse Summe Geld, vielleicht fangen Sie aber auch erst mit dem Investieren an. Je nach Ausgangssituation ist eine andere Vorgehensweise geboten. Eine Einmalanlage kommt etwa dann in Betracht, wenn Sie

- im Besitz eines hohen Geldbetrags sind und / oder

- nur noch wenige Jahre bis zum geplanten Renteneintritt haben

In diesen Fällen macht es durchaus Sinn, das Kapital zügig zu investieren, damit der Zinseszinseffekt (auf eine große Summe) wirken kann. Natürlich sollten Sie aber keine überstürzten Entscheidungen treffen, sondern die vor- und nachgenannten Tipps berücksichtigen. Ein Sparplan hingegen bietet Ihnen den Vorteil, auch mit kleinen Beträgen auf lange Sicht ein nicht unerhebliches Vermögen aufzubauen. Außerdem profitieren Sie durch regelmäßige Zukäufe vom sogenannten Durchschnittskosteneffekt und müssen sich keine Gedanken über die richtigen Ein- oder Ausstiegszeitpunkte machen.

Wollen Sie einige Jahre vor dem Ruhestandseintritt damit beginnen, ein finanzielles Polster aufzubauen, kommt es vor allem auf eine Sache an. Gehen Sie keine unkalkulierbaren Risiken ein, sondern diversifizieren Sie diese nach Möglichkeit. Dies gelingt beispielsweise mit breit gestreuten ETFs, die in zahlreiche Unternehmen gleichzeitig investieren. Eher ungeeignet für den Zweck der Altersvorsorge sind demgegenüber Indexfonds mit einem hohen Grad an Spezialisierung. Diese konzentrieren sich etwa auf eine bestimmte Branche oder ein ausgewähltes Land.

Mit welchen Sparraten Sie Ihre Rentenlücke schließen können

Auch wenn es wünschenswert wäre, gibt es darauf keine pauschale Antwort. Es kommt einmal mehr auf Ihre persönlichen Umstände, und ganz besonders auf Ihre zu erwartende Rentenlücke, an. Wie umfangreich letztere ausfallen wird, lässt sich nur schwer auf den Euro genau bestimmen. Damit Sie trotzdem eine Vorstellung davon bekommen, in welcher Größenordnung Sie sich bewegen, stehen zahlreiche Rechner im Internet zur Verfügung. Alternativ ist es möglich, dass Sie ein Haushaltsbuch führen. Notieren Sie sich dazu zunächst alle monatlichen Einnahmen und Ausgaben, die aktuell anfallen. Anschließend schreiben Sie diese in die Zukunft fort und prognostizieren, wie die Zahlen zum Renteneintritt aussehen werden. Denken Sie dabei an Dinge wie Steuern, Sozialabgaben und die Inflation.

Am Ende der Berechnung sollten Sie einen Eindruck davon haben, um welchen Betrag Ihre künftigen Ausgaben die Einnahmen in Form der gesetzlichen und / oder betrieblichen Rente übersteigen wird. Die Differenz zeigt Ihnen an, welche Lücke die private Vorsorge decken muss, und ist damit die Ausgangslage für die Ermittlung der monatlichen Sparrate.

Ein Beispiel: Nehmen wir an, Sie gehen mit 67 Jahren in den Ruhestand. Ihre voraussichtliche Rentenlücke bis zu Ihrem unterstellten Tod mit 90 Jahren beträgt 1.000 Euro im Monat. Berücksichtigt man die Inflation im Rentenalter von 2% pro Jahr, so benötigt man einen Kapital zum Rentenalter von 350.000 €. Diese Summe benötigen Sie also bis zum Ausscheiden aus dem Erwerbsleben, um Ihren Lebensstandard im Alter halten zu können. Doch wie gelangen Sie über einen ETF-Sparplan dorthin und wie viel müssen Sie in diesen einzahlen?

Die Antwort darauf liefern die zahlreichen im Internet auffindbaren Zinseszinsrechner. Für dieses Beispiel seien weiterhin folgende Parameter gegeben:

- Sie besparen Ihren ETF monatlich

- Dieser ETF bringt Ihnen nach Abzug der Kosten sechs Prozent pro anno ein

- Das Zinsintervall wird auf einen jährlichen Turnus festgesetzt

- Insgesamt zahlen Sie 25 Jahre in den ETF ein

Unter diesen Voraussetzungen müssen Sie Monat für Monat 500 Euro in den ETF fließen lassen, potenzielle Unterbrechungen sind in dieser Berechnung nicht integriert. Selbstverständlich können Sie alle Parameter nach Belieben verändern und so anpassen, dass sie Ihre Lebensumstände und finanziellen Verhältnisse bestmöglich nachbilden.

In der Praxis muss ein weiterer Effekt Beachtung finden. Die Rede ist von der Inflation, die bei derartigen Modellen gerne außen vorgelassen wird, aber einen erheblichen Einfluss auf das Ergebnis nimmt. Glücklicherweise gibt es mittlerweile auch hierfür ausreichend Rechner, um den Kaufkraftverlust des Geldes mit einfließen zu lassen. Weshalb dies so immens wichtig ist, demonstriert die Fortsetzung des obigen Beispiels.

Sparplan-Rechner

Selbst bei einer sehr optimistisch geschätzten Inflationsrate von nur 1,5 Prozent hätten die beabsichtigten 350.000 Euro in 25 Jahren nur noch eine Kaufkraft von 241.222 Euro. Um den Effekt der Inflation zu kompensieren und trotzdem auf den Betrag von 350.000 Euro zu kommen, müssen Sie zwingend die monatliche Sparrate nach oben anpassen. Anstelle der 500 Euro sind dann plötzlich 739 Euro im Monat vonnöten. Ein Plus, das viele nicht mal eben so zusätzlich frei haben.

Sie sehen, dass sich anhand der Rechner die unterschiedlichsten Szenarien abbilden lassen. Trotzdem kann niemand die Zukunft vorhersehen, sodass die Modelle stets mit einer gewissen Fehlerquote verbunden sind. Nehmen Sie die ermittelten Werte lediglich zur Orientierung heran und seien Sie sich gleichzeitig bewusst, dass diese nicht in Stein gemeißelt sind. Abweichungen können sowohl zu Ihren Gunsten als auch Ungunsten auftreten.

Tipps für junge Menschen: Warum ein früher Start entscheidend ist

Das Thema Altersvorsorge dürfte auf die wenigsten einen besonderen Reiz ausüben. Trotzdem ist es nötig, sich Gedanken darüber zu machen. Bestenfalls geschieht dies nicht erst kurz vor dem Renteneintritt, sondern schon lange Zeit davor. Bereits junge Menschen sollten an später denken, auch wenn das spießig und unsexy klingen mag.

Der Grund liegt in der Tatsache begründet, dass sich der Zinseszinseffekt gerade über lange Zeiträume entfalten kann. Es macht demnach einen erheblichen Unterschied, ob Sie bereits im Alter von 25 Jahren für die Rente vorsorgen oder sich dem Thema erst mit 40 Jahren nähern. Je früher Sie beginnen, desto geringer dürfen die monatlichen Sparraten sein, um ein Ziel zu erreichen. Auch das verdeutlicht ein Beispiel.

Gehen wir nochmal auf den obigen Fall zurück, wonach Sie bis zum Renteneintritt mit 67 Jahren eine Summe von genau 500.000 Euro (bzw. 350.000 € nach heutiger Kaufkraft) im Depot liegen haben wollen. Die Inflation soll dieses Mal keine Rolle spielen. Weiterhin wird angenommen, dass Sie mit Ihrem ETF eine jährliche Rendite von acht Prozent erzielen können. Je nach Alter müssten Sie demnach folgende Monatsraten investieren:

- Eine 20-jährige Person hat 47 Jahre Zeit und muss somit monatlich 88,79 Euro investieren

- Eine 30-jährige Person hat 37 Jahre Zeit und muss somit monatlich 198,02 Euro investieren

- Eine 40-jährige Person hat 27 Jahre Zeit und muss somit monatlich 460,36 Euro investieren

- Eine 50-jährige Person hat 17 Jahre Zeit und muss somit monatlich 1.191,48 Euro investieren

- Eine 60-jährige Person hat 7 Jahre Zeit und muss somit monatlich 4.506,73 Euro investieren

Mit diesen Zahlen im Hinterkopf können Sie sich selbst fragen, ob es nicht sinnvoll wäre, so früh wie möglich für später vorzusorgen. Ein- bis zweihundert Euro monatlich lassen sich schließlich wesentlich einfacher zurücklegen als ein vierstelliger Betrag. Bitte beachten Sie allerdings, dass die Berechnungen neben der Inflation auch die Steuern und die Sozialabgaben unberücksichtigt lassen. Damit sind wir auch schon beim nächsten, eher unbeliebten, Punkt.

Mit welchen Steuern ist zu rechnen?

Natürlich wäre es wünschenswert, dass die private Altersvorsorge steuerlich stärker begünstigt würde. Aktuell fällt für Gewinne aus ETFs aber die gewöhnliche Abgeltungssteuer an, die auch bei anderen Kapitalgeschäften greift. Konkret bedeutet dies, dass Sie bei der Auszahlung positiver Erträge pauschal mit 25 Prozent belastet werden. Darauf kommen dann noch der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer. In Summe müssen Sie damit circa 27 Prozent bis 28 Prozent an Abzügen einkalkulieren.

Es sind jedoch einige Besonderheiten zu berücksichtigen. So haben Sie zunächst pro Jahr einen Sparerpauschbetrag von 1.000 Euro. Bis zu dieser Höhe bleiben Kapitalgewinne unversteuert. Damit Ihre im Inland ansässige, depotführende Bank die Steuern nicht trotzdem einbehält, sollten Sie rechtzeitig einen Freistellungsauftrag einreichen. Das geht mittlerweile bequem online und nimmt nur wenige Minuten in Anspruch.

Spannend wird es in steuerlicher Hinsicht dann bei Aktien-ETFs. Als solche gelten Indexfonds, die einen Aktienanteil von mindestens 51 Prozent aufweisen. Bei ihnen besteht die Regelung, dass 30 Prozent der erzielten Gewinne steuerfrei sind. Man spricht von der sogenannten Teilfreistellung. Umgekehrt werden also lediglich 70 Prozent der Erträge der Steuer unterworfen. Ein Beispiel verdeutlicht Ihnen die Vorgehensweise.

Ein Beispiel: Sie möchten sich Ihr Depot, das 200.000 Euro enthält, zum Renteneintritt in einer Summe auszahlen lassen. Vereinfacht sei unterstellt, dass das gesamte Depot aus nur einem Aktien-ETF besteht. Für diesen greift die Teilfreistellung. Weiterhin sind Sie für dieses Beispiel Kirchenmitglied in Bayern. Von den 200.000 Euro Depotwert haben Sie selbst 150.000 Euro eingezahlt, sodass sich ein Ertrag in Höhe von 50.000 Euro ergibt.

- Gewinn: 50.000 Euro

- Nach Teilfreistellung zu versteuern: 35.000 Euro

- Pauschale Abgeltungssteuer: 8.750 Euro

- Solidaritätszuschlag von 5,5 Prozent: 481,25 Euro

- Kirchensteuer von 8 Prozent: 700 Euro

- Steuerbelastung: 9.931,25 Euro

Sie sehen, dass im Falle der Einmalauszahlung ein beträchtlicher Teil Ihres Gewinns an den Staat abgehen würde. Wenn Sie das vermeiden wollen, empfiehlt es sich zunächst, den jährlichen Sparerpauschbetrag von derzeit 1.000 Euro auszunutzen. Dieser Effekt ist im obigen Beispiel noch nicht berücksichtigt. Lassen Sie sich die Gewinne also über mehrere Jahre auszahlen, wird Ihre Steuerbelastung etwas gedrückt. Diese Variante ist demnach ratsam, sofern Sie das investierte Geld nicht plötzlich anderweitig benötigen.

ETF-Sparplan für die Rente: Ja oder Nein?

Auf die Zahlungen aus der gesetzlichen Rentenkasse sollten Sie sich entgegen anderslautenden politischen Beteuerungen nicht verlassen. Sie werden in den allerwenigsten Fällen ausreichen, um einen finanziell entspannten Lebensabend zu verbringen. Ein ETF-Sparplan hingegen bietet die Chance, Ihre individuelle Rentenlücke aufzufüllen. Damit das gelingt, sollten Sie so früh es Ihnen möglich ist mit dem Investieren beginnen. Gerade junge Menschen können langfristig vom Zinseszinseffekt profitieren. Er verschafft Ihnen einen nahezu unaufholbaren Vorsprung denen gegenüber, die erst wenige Jahre vor der Rente mit der Vorsorge beginnen.

Auch wenn ein ETF-Sparplan über die Jahre nicht viel Zeit in Anspruch nimmt, müssen Sie sich zu Beginn mit ihm auseinandersetzen und wichtige Entscheidungen treffen. Das betrifft etwa die Festlegung der monatlichen Raten und die Auswahl der für Sie passenden Indexfonds. Gerade bei ersterem Aspekt unterstützen Sie Rechner im Internet.

Zum Renteneintritt zeigt sich dann, ob Sie richtig kalkuliert haben. Allgemein ist zu empfehlen, dass Sie in der Planungsphase stets konservative Annahmen treffen und Einnahmen tendenziell zu niedrig, Ausgaben dafür etwas höher ansetzen. Damit beugen Sie der Gefahr vor, dass sich Ihr Kapital vor dem beabsichtigten Zeitpunkt dem Ende zuneigt. Versicherungsprodukte, die Sie vor diesem Langlebigkeitsrisiko schützen, können eine sinnvolle Ergänzung zu einem ETF-Sparplan darstellen.