Beste Geldanlage 2024: EZB-Zinssenkung Tipps

Die Europäische Zentralbank (EZB) senkte die Leitzinsen, was Auswirkungen auf verschiedene Anlageformen hat; der Ratgeber empfiehlt eine diversifizierte Anlagestrategie mit Aktien, ETFs und Festgeld, unter Berücksichtigung von Plattformen wie Freedom24, um trotz niedriger Zinsen gute Renditen zu erzielen.

Lesezeit: 0 Minuten

Die besten Anlageoptionen nach den Zinssenkungen der EZB

Das Wichtigste in Kürze

- Die EZB hat am 17. Oktober 2025 den Leitzins zum dritten Mal gesenkt, diesmal um 0,25 Prozentpunkte

- Der Einlagensatz für Banken liegt nun bei 3,25%, was Auswirkungen auf Sparzinsen haben wird

- Anleger müssen ihre Strategien überdenken, um in diesem veränderten Umfeld erfolgreich zu investieren

- Dieser Ratgeber zeigt dir die besten Geldanlagen für die aktuelle Marktlage

Einleitung

Stell dir vor, du wachst eines Morgens auf und erfährst, dass deine Ersparnisse erneut weniger Zinsen abwerfen. Genau das ist am 17. Oktober 2025 passiert, als die Europäische Zentralbank (EZB) eine folgenschwere Entscheidung traf: Sie senkte den Leitzins zum dritten Mal in diesem Jahr, diesmal um 0,25 Prozentpunkte. Der Einlagensatz für Banken liegt nun bei 3,25%. Für dich als Anleger bedeutet das eine erneute Veränderung der Spielregeln auf dem Finanzmarkt.

Diese Entscheidung, die überraschenderweise während einer Auswärtssitzung in der Nähe von Ljubljana getroffen wurde, unterstreicht die Dynamik und Unvorhersehbarkeit der aktuellen Wirtschaftslage.

EZB-Präsidentin Christine Lagarde betonte im Vorfeld der Entscheidung die sinkende Inflation, was als Hinweis auf die bevorstehende Zinssenkung gedeutet werden konnte.

Aber keine Sorge, in jeder Veränderung steckt auch eine Chance! Die erneute Zinssenkung der EZB hat zwar Auswirkungen auf klassische Sparkonten, eröffnet aber gleichzeitig Türen zu lukrativen Anlagemöglichkeiten. Vielleicht fragst du dich jetzt: „Was ist in diesem sich ständig verändernden Umfeld die beste Geldanlage für mich?„

Genau diese Frage werden wir in diesem Ratgeber Schritt für Schritt beantworten. Wir tauchen ein in die Welt der Aktien, ETFs und innovativen Sparprodukte, die dir auch in Zeiten sinkender Zinsen attraktive Renditen versprechen. Du wirst erfahren, wie du die aktuellen Marktbedingungen zu deinem Vorteil nutzen kannst und welche Anlageplattformen dir dabei helfen.

Egal ob du ein erfahrener Investor bist oder gerade erst anfängst, dein Geld klug anzulegen – dieser Ratgeber wird dir wertvolle Einblicke und praktische Tipps liefern. Am Ende wirst du nicht nur verstehen, wie sich die jüngste EZB-Entscheidung auf deine Finanzen auswirkt, sondern auch konkrete Handlungsoptionen haben, um dein Vermögen zu vermehren.

Also, bist du bereit, die Chancen der neuen Zinssituation zu nutzen und die beste Geldanlage für dich zu finden? Dann lass uns gemeinsam die spannende Welt der Finanzen erkunden!

Auswirkungen der EZB-Zinssenkungen auf den Finanzmarkt

Die jüngste Entscheidung der Europäischen Zentralbank (EZB), die Zinsen zum dritten Mal in diesem Jahr zu senken, markiert einen bedeutenden Wendepunkt in der Geldpolitik. Lass uns gemeinsam einen genaueren Blick darauf werfen, was diese Änderung für dich als Anleger bedeutet.

Die EZB-Entscheidung im Detail

Am 17. Oktober 2025 hat die EZB alle drei Leitzinsen um 0,25 Prozentpunkte gesenkt:

- Der Einlagensatz, den Banken für ihre Einlagen bei der Notenbank erhalten, liegt nun bei 3,25%.

- Der Hauptrefinanzierungssatz, zu dem sich Banken Geld bei der EZB leihen können, wurde auf 3,4% gesenkt.

- Der Spitzenrefinanzierungssatz für Übernachtausleihungen der Banken sinkt auf 3,65%.

Diese Entscheidung, die überraschenderweise während einer Auswärtssitzung in Slowenien getroffen wurde, unterstreicht die Flexibilität der EZB in ihrer Reaktion auf wirtschaftliche Entwicklungen.

Folgen für verschiedene Wirtschaftssektoren

Die erneute Zinssenkung hat unterschiedliche Auswirkungen auf verschiedene Bereiche der Wirtschaft:

- Banken und Finanzdienstleister: Die niedrigeren Zinsen könnten die Gewinnmargen der Banken weiter unter Druck setzen. Allerdings könnte eine erhöhte Kreditnachfrage diesen Effekt teilweise ausgleichen.

- Immobilienmarkt: Die anhaltende Niedrigzinsphase könnte den Immobilienmarkt weiter ankurbeln. Hypotheken werden günstiger, was die Nachfrage nach Immobilien steigern und möglicherweise die Preise weiter in die Höhe treiben könnte.

- Unternehmen: Für Unternehmen wird die Kreditaufnahme noch günstiger, was Investitionen in Wachstum und Innovation fördern könnte. Besonders kapitalintensive Branchen wie Technologie, Bauwesen und Produktion könnten davon profitieren.

- Konsumgüter: Mit günstigeren Krediten könnte die Konsumnachfrage steigen, was positive Auswirkungen auf den Einzelhandel und die Konsumgüterindustrie haben könnte.

- Exportorientierte Unternehmen: Die Zinssenkung könnte zu einer Abschwächung des Euro führen, was exportorientierten Unternehmen zugutekommen würde.

Chancen und Risiken für Anleger

Als Anleger stehst du vor einer veränderten Landschaft mit neuen Herausforderungen und Möglichkeiten:

Chancen:

- Aktien könnten noch attraktiver werden, da Unternehmen von günstigeren Krediten profitieren und möglicherweise höhere Gewinne erzielen.

- Der Immobilienmarkt könnte weiterhin interessante Investitionsmöglichkeiten bieten.

- Anleihen, die du bereits besitzt, könnten im Wert steigen, da ihre festen Zinssätze im Vergleich attraktiver werden.

- Emerging Markets könnten von Kapitalzuflüssen profitieren, da Anleger nach höheren Renditen suchen.

Risiken:

- Die Renditen auf Sparkonten und Tagesgeldkonten werden voraussichtlich weiter sinken.

- Es besteht ein erhöhtes Risiko von Blasenbildungen in bestimmten Vermögensklassen, insbesondere im Immobilien- und Aktienmarkt.

- Die anhaltende Niedrigzinsphase könnte langfristig zu einer Verzerrung der Marktpreise führen.

- Die Gefahr einer übermäßigen Risikobereitschaft bei Anlegern auf der Suche nach Rendite steigt.

Fazit

Die dritte Zinssenkung der EZB in diesem Jahr schafft ein Umfeld, das sowohl Chancen als auch Herausforderungen für Anleger bietet. Während klassische Sparformen weiter an Attraktivität verlieren, eröffnen sich neue Möglichkeiten in anderen Anlageklassen.

Um in diesem dynamischen Umfeld erfolgreich zu sein, ist es wichtiger denn je, gut informiert zu bleiben und eine ausgewogene, flexible Anlagestrategie zu verfolgen. In den folgenden Abschnitten werden wir uns genauer ansehen, welche konkreten Anlageoptionen in dieser veränderten Situation besonders vielversprechend sind und wie du sie für dich nutzen kannst.

Aktien als Anlageoption

Nach der dritten Zinssenkung der EZB in diesem Jahr rücken Aktien noch stärker in den Fokus von Anlegern. Aber warum genau sind sie jetzt besonders interessant, und worauf solltest du achten? Lass uns einen genaueren Blick darauf werfen.

Vorteile von Aktieninvestments im aktuellen Niedrigzinsumfeld

- Höheres Renditepotenzial: Mit Zinsen auf Sparkonten, die nun voraussichtlich noch weiter sinken werden, bieten Aktien eine der wenigen Möglichkeiten für reale Wertsteigerungen.

- Profitieren von Unternehmenswachstum: Viele Unternehmen können durch günstigere Kredite expandieren und innovieren, was sich positiv auf Aktienkurse auswirken kann.

- Dividenden als Einkommensquelle: In Zeiten niedriger Zinsen werden stabile Dividendenzahlungen für Anleger noch attraktiver.

- Inflationsschutz: Aktien können einen gewissen Schutz vor Inflation bieten, da Unternehmen oft in der Lage sind, steigende Kosten an ihre Kunden weiterzugeben.

Vielversprechende Branchen und Sektoren

Nach der erneuten Zinssenkung könnten folgende Sektoren besonders interessant sein:

- Technologie: Technologieunternehmen profitieren oft von günstigeren Krediten für Forschung und Entwicklung. Deutsche Unternehmen wie SAP oder Infineon könnten davon profitieren.

- Immobilien und Bauwesen: Mit weiter sinkenden Hypothekenzinsen könnte die Nachfrage nach Immobilien steigen. Unternehmen wie Vonovia oder HeidelbergCement könnten interessante Optionen sein.

- Finanzdienstleister: Obwohl niedrige Zinsen eine Herausforderung darstellen, könnten einige Finanzinstitute von erhöhter Kreditnachfrage und Handelsaktivitäten profitieren. Die Deutsche Bank oder die Allianz könnten hier einen Blick wert sein.

- Konsumgüter: Mit mehr verfügbarem Einkommen durch günstigere Kredite könnten Unternehmen wie Adidas oder Beiersdorf von erhöhter Nachfrage profitieren.

- Erneuerbare Energien: Die günstigeren Finanzierungsbedingungen könnten Investitionen in diesem Sektor ankurbeln. Unternehmen wie Siemens Gamesa oder Nordex könnten davon profitieren.

Risiken und Volatilität beachten

Trotz der Chancen solltest du dir der Risiken bewusst sein:

- Erhöhte Marktvolatilität: Die ungewöhnliche geldpolitische Situation könnte zu stärkeren Kursschwankungen führen.

- Mögliche Überbewertungen: Die anhaltende Suche nach Rendite könnte zu überhöhten Bewertungen in einigen Sektoren führen.

- Sektorspezifische Risiken: Nicht alle Branchen profitieren gleichermaßen von den Zinssenkungen. Eine sorgfältige Analyse ist wichtiger denn je.

- Globale wirtschaftliche Unsicherheiten: Geopolitische Spannungen und Handelsstreitigkeiten könnten trotz günstiger Zinsbedingungen Aktienmärkte belasten.

Tipps für den Einstieg in Aktieninvestments

- Diversifikation ist Trumpf: Streue dein Risiko über verschiedene Branchen und geografische Regionen.

- Qualität vor Quantität: Fokussiere dich auf Unternehmen mit soliden Bilanzen und nachhaltigen Geschäftsmodellen.

- Regelmäßiges Investieren: Nutze Aktien-Sparpläne, um vom Cost-Average-Effekt zu profitieren und Marktschwankungen auszugleichen.

- Behalte die EZB im Auge: Weitere geldpolitische Entscheidungen können signifikante Auswirkungen auf den Aktienmarkt haben.

- Langfristige Perspektive: Aktieninvestments eignen sich besonders für langfristige Anlagen. Lass dich nicht von kurzfristigen Schwankungen aus der Ruhe bringen.

Fazit

Die erneute Zinssenkung der EZB hat das Umfeld für Aktieninvestments weiter verbessert. Während die Chancen auf attraktive Renditen gestiegen sind, ist auch die Notwendigkeit einer sorgfältigen Auswahl und Überwachung deiner Investments gewachsen. Mit der richtigen Strategie und einem ausgewogenen Portfolio können Aktien in diesem Niedrigzinsumfeld ein wichtiger Baustein für deine beste Geldanlage sein.

ETFs als alternative Anlagestrategie

Exchange Traded Funds (ETFs) haben in den letzten Jahren enorm an Popularität gewonnen – und im Lichte der dritten EZB-Zinssenkung in diesem Jahr gewinnen sie weiter an Attraktivität. Lass uns genauer betrachten, warum ETFs gerade jetzt eine interessante Option für deine beste Geldanlage sein können.

Vorteile von ETFs im aktuellen Niedrigzinsumfeld

- Breite Streuung bei geringen Kosten: ETFs ermöglichen es dir, mit einem einzigen Investment in viele verschiedene Wertpapiere zu investieren, was gerade in unsicheren Zeiten wichtig ist.

- Flexibilität: Du kannst schnell auf Marktveränderungen reagieren, da ETFs börsentäglich handelbar sind.

- Zugang zu globalen Märkten: Mit ETFs kannst du einfach in internationale Märkte investieren, die von unterschiedlichen Zinspolitiken profitieren könnten.

- Transparenz: Die Zusammensetzung eines ETFs ist jederzeit einsehbar, was in Zeiten erhöhter Marktunsicherheit besonders wertvoll ist.

- Kostengünstig: Niedrige Verwaltungsgebühren sind in einem Umfeld niedriger Renditen besonders wichtig, um deine Gewinne zu maximieren.

Mehr über die Vorteile von ETFs erfährst du in unserem Ratgeber: Indexfonds – Die Vorteile eines einfachen und effektiven Investmentinstruments

ETF-Typen im Fokus nach der Zinssenkung

- Aktien-ETFs:

- Bleiben attraktiv, da Unternehmen von günstigen Krediten profitieren können.

- Beispiel: iShares Core DAX UCITS ETF für den deutschen Markt oder Vanguard FTSE All-World UCITS ETF für eine globale Streuung.

- Anleihen-ETFs:

- Könnten von Kurssteigerungen bestehender Anleihen profitieren.

- Beispiel: iShares Core EUR Govt Bond UCITS ETF für Staatsanleihen der Eurozone.

- Immobilien-ETFs:

- Könnten von der anhaltenden Niedrigzinsphase und der daraus resultierenden Immobiliennachfrage profitieren.

- Beispiel: iShares European Property Yield UCITS ETF

- Dividenden-ETFs:

- Werden für Anleger auf der Suche nach regelmäßigen Ausschüttungen interessanter.

- Beispiel: SPDR S&P Euro Dividend Aristocrats UCITS ETF

- Schwellenländer-ETFs:

- Könnten von Kapitalzuflüssen profitieren, da Anleger nach höheren Renditen suchen.

- Beispiel: iShares Core MSCI Emerging Markets IMI UCITS ETF

Strategien für ETF-Investments nach der Zinssenkung

- Core-Satellite-Strategie: Nutze einen breit gestreuten ETF als Kernanlage (z.B. MSCI World) und ergänze ihn mit spezialisierten ETFs für bestimmte Sektoren oder Regionen.

- Zinssensitvität beachten: Bei Anleihen-ETFs auf die Duration achten. Längere Laufzeiten können von Zinssenkungen stärker profitieren, sind aber auch risikoreicher.

- Regelmäßiges Rebalancing: Wichtiger denn je, um dein Risiko-Rendite-Profil beizubehalten, da verschiedene Asset-Klassen unterschiedlich auf die Zinssenkungen reagieren können.

- Währungsrisiken beachten: Bei internationalen ETFs das Währungsrisiko im Auge behalten. Währungsgesicherte ETFs können eine Option sein.

- Themen-ETFs prüfen: ETFs, die auf Zukunftsthemen wie Digitalisierung oder erneuerbare Energien setzen, könnten von günstigen Finanzierungsbedingungen profitieren.

Risiken nicht vergessen

- Marktrisiko: Auch breit gestreute ETFs sind nicht immun gegen allgemeine Markteinbrüche.

- Tracking Error: Achte darauf, wie genau ein ETF seinen zugrunde liegenden Index abbildet.

- Liquiditätsrisiko: Bei sehr spezialisierten ETFs kann die Liquidität eingeschränkt sein.

- Kontrahentenrisiko: Bei synthetischen ETFs besteht ein gewisses Kontrahentenrisiko.

Fazit

ETFs bieten in der aktuellen Niedrigzinsphase eine effiziente Möglichkeit, von den Chancen des Finanzmarktes zu profitieren. Sie ermöglichen es dir, dein Portfolio breit zu streuen und gleichzeitig flexibel auf Marktveränderungen zu reagieren. Mit der richtigen Auswahl und Strategie können ETFs ein Kernbaustein deiner Anlagestrategie sein, um in diesem herausfordernden Umfeld die beste Geldanlage für dich zu finden.

Willst du dein Geld trotz Inflation sinnvoll anlegen?

ETFs könnten die Antwort sein. Entdecke in unserem umfassenden ETF-Guide, wie du clever investierst und dein Vermögen schützt.

Alles über ETFs erfahren!

Festgeld und Sparpläne im aktuellen Niedrigzinsumfeld

Die dritte Zinssenkung der EZB in diesem Jahr hat die Herausforderungen für traditionelle Sparformen wie Festgeld und Tagesgeld weiter verschärft. Dennoch spielen diese Anlageformen weiterhin eine wichtige Rolle in einem ausgewogenen Portfolio. Lass uns einen genaueren Blick darauf werfen, wie sich die aktuelle Situation auf diese Sparformen auswirkt und welche Möglichkeiten sich dir als Anleger bieten.

Auswirkungen der Zinssenkungen auf Sparkonten

- Tagesgeldkonten: Die Zinsen auf Tagesgeldkonten werden voraussichtlich weiter sinken.

- Girokonto: Die Verzinsung von Guthaben auf Girokonten wird in vielen Fällen komplett wegfallen.

- Inflationsrisiko: Das Risiko, dass die Inflation die Kaufkraft deiner Ersparnisse auffrisst, steigt weiter, da die Zinsen nun noch weiter hinter der Inflationsrate zurückbleiben könnten.

Festgeldkonten in der aktuellen Situation

Trotz des allgemeinen Niedrigzinsumfelds können Festgeldkonten einige Vorteile bieten:

- Garantierte Zinsen: Im Gegensatz zu variablen Zinssätzen bieten Festgeldkonten einen festen Zinssatz für die gesamte Laufzeit.

- Sicherheit: Festgeldkonten sind in der Regel durch die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Bank und Kunde geschützt.

- Planungssicherheit: Du weißt genau, wie viel dein Geld am Ende der Laufzeit wert sein wird.

- Zinsvergleich lohnt sich: Einige Banken, insbesondere Online-Anbieter, bieten immer noch vergleichsweise attraktive Zinssätze an.

Strategien für Festgeldanlagen

- Zinsleiter-Strategie: Verteile dein Geld auf mehrere Festgeldkonten mit unterschiedlichen Laufzeiten, um von möglichen Zinsanstiegen zu profitieren.

- Ausländische Anbieter prüfen: Banken aus anderen EU-Ländern bieten teilweise höhere Zinsen. Achte aber auf die Einlagensicherung.

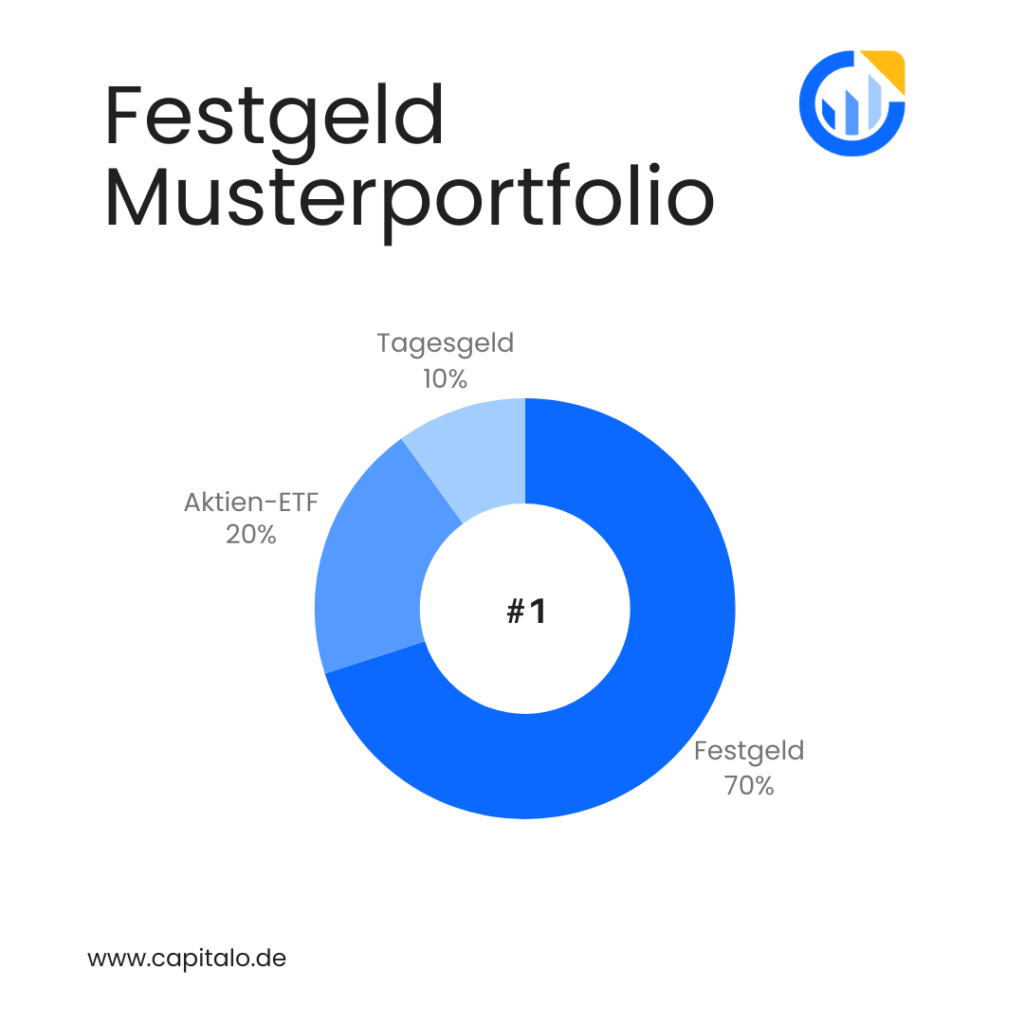

- Kombination mit anderen Anlageformen: Nutze Festgeld für einen Teil deines Vermögens als sichere Komponente, während du mit dem Rest in renditestärkere Anlagen investierst.

- Kurzfristige Anlagen bevorzugen: In der aktuellen Situation könnten kürzere Laufzeiten vorteilhaft sein, um flexibel auf Zinsänderungen reagieren zu können.

Langfristige Sparpläne als Alternative

Angesichts der niedrigen Zinsen gewinnen flexible, langfristige Sparpläne an Attraktivität:

- ETF-Sparpläne:

- Bieten die Möglichkeit, regelmäßig und automatisiert in breit gestreute Indexfonds zu investieren.

- Profitieren vom Cost-Average-Effekt, der das Risiko von Marktschwankungen mindert.

- Beispiel: Ein monatlicher Sparplan auf den MSCI World Index.

- Fondssparpläne:

- Ermöglichen Investitionen in aktiv gemanagte Fonds mit regelmäßigen, kleinen Beträgen.

- Können auf spezifische Anlageziele wie Nachhaltigkeit oder Technologie ausgerichtet werden.

- Flexible Sparpläne:

- Einige Anbieter bieten Sparpläne mit der Möglichkeit, die Anlagestruktur regelmäßig anzupassen.

- Ideal für Anleger, die ihre Strategie an sich ändernde Marktbedingungen anpassen möchten.

- Mischfonds-Sparpläne:

- Investieren in eine Mischung aus Aktien und Anleihen, was in Zeiten niedriger Zinsen eine ausgewogene Strategie sein kann.

Freedom24’s langfristiger Sparplan im aktuellen Kontext

Trotz der allgemeinen Zinssenkung bleibt das Angebot von Freedom24 interessant:

- Attraktive Zinssätze:

- Bis zu 7,99% p.a. für USD-Einlagen

- Bis zu 5,56% p.a. für EUR-Einlagen Diese Zinssätze sind nach wie vor deutlich höher als der Durchschnitt.

- Flexible Laufzeiten: Die Wahlmöglichkeit zwischen drei, sechs oder zwölf Monaten ermöglicht es, auf zukünftige Zinsänderungen zu reagieren.

- Diversifikationsmöglichkeit: Nutze diese hohen Zinssätze für einen Teil deines Portfolios, während du den Rest in andere Anlageformen wie ETFs oder Aktien investierst.

- Sicherheitsaspekte beachten: Prüfe die Einlagensicherung und die regulatorischen Rahmenbedingungen, insbesondere bei Anbietern außerhalb deines Heimatlandes.

Tipps für die beste Geldanlage mit Sparplänen und Festgeld

- Notgroschen beibehalten: Halte trotz niedriger Zinsen einen Teil deines Geldes als schnell verfügbaren Notgroschen auf einem Tagesgeldkonto.

- Regelmäßige Überprüfung: Beobachte den Markt und passe deine Strategie bei Bedarf an veränderte Zinsbedingungen an.

- Zinseszinseffekt nutzen: Auch bei niedrigen Zinsen kann der Zinseszinseffekt über lange Zeiträume zu einem beachtlichen Vermögenszuwachs führen.

- Steueraspekte berücksichtigen: Nutze den Sparerpauschbetrag optimal aus und informiere dich über steuereffiziente Anlageformen.

- Inflationsschutz einplanen: Ergänze deine Sparstrategie mit Anlagen, die einen gewissen Inflationsschutz bieten, wie inflationsindexierte Anleihen oder Sachwerte.

Fazit

Auch wenn die Zinsen durch die erneute EZB-Senkung weiter unter Druck geraten sind, haben Festgeldanlagen und Sparpläne weiterhin ihre Berechtigung in einem ausgewogenen Portfolio. Sie bieten Sicherheit und Planbarkeit, die gerade in unsicheren Zeiten wertvoll sein können.

Mit Angeboten wie dem Freedom24 Sparplan gibt es zudem noch Möglichkeiten, attraktive Renditen zu erzielen. Letztendlich kommt es darauf an, die richtige Balance zwischen Sicherheit, Rendite und Flexibilität zu finden, die zu deinen persönlichen finanziellen Zielen passt. Eine Kombination aus verschiedenen Sparformen und Anlageklassen kann dabei helfen, optimal für die Zukunft aufgestellt zu sein.

Starte jetzt mit dem Investieren

- Tagesgeld: 3,35% EUR, 4,83% USD mit täglicher Verzinsung.

- Festgeld: Bis zu 7,95% für USD und 5,53% für EUR p.a.

- Aktien: Wählen Sie aus über 1.000.000 Anlageprodukten – Aktien, ETFs und mehr.

Anlageplattformen im Vergleich

In der heutigen digitalen Welt gibt es eine Vielzahl von Anlageplattformen, die es Privatanlegern ermöglichen, einfach und kostengünstig zu investieren. Eine Plattform, die in letzter Zeit besonders durch ihre attraktiven Angebote aufgefallen ist, ist Freedom24. Lass uns einen genaueren Blick darauf werfen, was diese Plattform zu bieten hat und wie sie sich im Vergleich zu anderen positioniert.

Vorstellung von Freedom24

Freedom24 ist eine Online-Handelsplattform, die Teil der Freedom Holding Corp. ist, einem an der NASDAQ gelisteten Unternehmen. Die Plattform bietet Privatanlegern Zugang zu verschiedenen Finanzprodukten und -dienstleistungen:

- Aktienhandel: Handel mit Aktien an verschiedenen internationalen Börsen.

- ETF-Investitionen: Zugang zu einer breiten Palette von ETFs, einschließlich UCITS ETFs und S&P 500 ETFs.

- Sparpläne: Attraktive Zinssätze für Festgeldanlagen in EUR und USD.

- IPO-Zugang: Möglichkeit, an Börsengängen teilzunehmen.

Angebote und Konditionen

Freedom24 Festgeld sticht durch einige besondere Angebote hervor:

- Festgeld-Sparpläne:

- Bis zu 7,99% p.a. für USD-Einlagen

- Bis zu 5,56% p.a. für EUR-Einlagen

- Flexible Laufzeiten von 3, 6 oder 12 Monaten

- Mindesteinlage von 1.000 EUR/USD

- Handelsgebühren:

- 2€ pro Order für Aktien und ETFs

- 0,02€ pro Aktie

- ETF-Angebot:

- Über 1.500 ETFs verfügbar

- Breite Auswahl an UCITS ETFs für europäische Anleger

- Willkommensaktion:

- Kostenlose Aktien für Neukunden (bis Ende Oktober 2024)

Sicherheit und Regulierung

Bei der Wahl einer Anlageplattform ist die Sicherheit ein entscheidender Faktor. Freedom24 bietet hier einige wichtige Garantien:

- Regulierung:

- Beaufsichtigt von der Cyprus Securities and Exchange Commission (CySEC)

- Unterliegt den Regularien der U.S. SEC und der deutschen BaFin

- Einlagensicherung:

- Kundengelder werden auf separaten Konten bei Euroclear gehalten

- Geschützt durch den Anlegerentschädigungsfonds (ICF)

- Datenschutz:

- Einhaltung strenger europäischer Datenschutzrichtlinien

- Transparenz:

- Als Teil eines börsennotierten Unternehmens unterliegt Freedom24 strengen Berichtspflichten

Vergleich mit anderen Plattformen

Wie schneidet Freedom24 im Vergleich zu anderen bekannten Plattformen ab?

- Gebühren: Die Handelsgebühren von Freedom24 sind wettbewerbsfähig, liegen aber nicht unbedingt am untersten Ende des Marktes.

- Zinssätze für Festgeld: Die angebotenen Zinssätze gehören zu den höchsten am Markt, übertreffen viele traditionelle Banken deutlich.

- ETF-Auswahl: Mit über 1.500 ETFs bietet Freedom24 eine gute Auswahl, die jedoch von einigen spezialisierten ETF-Plattformen übertroffen wird.

- Benutzerfreundlichkeit: Die Plattform wird als benutzerfreundlich beschrieben, aber wie bei jeder Handelsplattform gibt es eine Lernkurve.

- Zusatzfunktionen: Der Zugang zu IPOs ist ein interessantes Feature, das nicht von allen Plattformen angeboten wird.

Tipps zur Nutzung von Anlageplattformen

- Vergleiche mehrere Anbieter: Auch wenn Freedom24 attraktive Konditionen bietet, ist es ratsam, mehrere Plattformen zu vergleichen.

- Achte auf versteckte Kosten: Prüfe neben den Handelsgebühren auch andere mögliche Kosten wie Depotgebühren oder Währungsumrechnungsgebühren.

- Nutze Testkonten: Viele Plattformen bieten Demokonten an. Nutze diese, um dich mit der Plattform vertraut zu machen.

- Diversifiziere deine Anlagen: Nutze die Vielfalt der angebotenen Produkte, um ein ausgewogenes Portfolio aufzubauen.

- Bleib informiert: Halte dich über Änderungen der Konditionen und neue Angebote auf dem Laufenden.

Fazit

Freedom24 präsentiert sich als vielseitige Anlageplattform mit einigen attraktiven Angeboten, insbesondere im Bereich der Festgeld-Sparpläne. Die Kombination aus wettbewerbsfähigen Handelsgebühren, einer guten Auswahl an ETFs und zusätzlichen Features wie dem IPO-Zugang macht sie zu einer interessanten Option für viele Anleger.

Dennoch ist es wichtig, deine persönlichen Anlageziele und -präferenzen zu berücksichtigen. Was für den einen Anleger die beste Wahl ist, muss für den anderen nicht unbedingt passen. Nimm dir die Zeit, verschiedene Plattformen zu vergleichen und wähle diejenige, die am besten zu deiner individuellen Anlagestrategie passt.

Starte jetzt mit dem Investieren

- Tagesgeld: 3,35% EUR, 4,83% USD mit täglicher Verzinsung.

- Festgeld: Bis zu 7,95% für USD und 5,53% für EUR p.a.

- Aktien: Wählen Sie aus über 1.000.000 Anlageprodukten – Aktien, ETFs und mehr.

Praxistipps für die beste Geldanlage

Nach der Betrachtung verschiedener Anlageoptionen und Plattformen ist es nun an der Zeit, konkrete Schritte für deine persönliche Anlagestrategie zu planen. Hier sind einige praktische Tipps, die dir helfen können, die beste Geldanlage für deine individuellen Bedürfnisse zu finden und umzusetzen.

Entwicklung einer persönlichen Anlagestrategie

- Definiere deine Ziele:

- Kurzfristige Ziele (1-3 Jahre): z.B. Urlaub, Autokauf

- Mittelfristige Ziele (3-10 Jahre): z.B. Hauskauf, Weiterbildung

- Langfristige Ziele (10+ Jahre): z.B. Altersvorsorge, finanzielle Unabhängigkeit

- Bestimme deinen Anlagehorizont:

- Je länger der Zeithorizont, desto mehr Risiko kannst du in der Regel eingehen.

- Für kurzfristige Ziele eignen sich eher sichere, liquide Anlagen.

- Ermittle deine Risikotoleranz:

- Wie viel Wertschwankung kannst du emotional verkraften?

- Welche finanziellen Verluste könntest du im Notfall tragen?

- Analysiere deine finanzielle Situation:

- Erstelle eine Übersicht deiner Einnahmen und Ausgaben.

- Berechne, wie viel du regelmäßig investieren kannst.

- Informiere dich über Steuern:

- Berücksichtige den Sparerpauschbetrag (1.000€ pro Person ab 2023).

- Informiere dich über steuereffiziente Anlageformen wie thesaurierende ETFs.

Risikomanagement und Diversifikation

- Asset Allocation:

- Verteile dein Vermögen auf verschiedene Anlageklassen (z.B. Aktien, Anleihen, Immobilien).

- Orientiere dich an der Faustregel: 100 minus Lebensalter = Aktienanteil in Prozent.

- Geografische Streuung:

- Investiere nicht nur in den heimischen Markt, sondern weltweit.

- Ein ETF auf den MSCI World bietet beispielsweise eine breite internationale Streuung.

- Branchendiversifikation:

- Vermeide eine zu starke Konzentration auf einzelne Sektoren.

- Nutze Branchen-ETFs, um gezielt in vielversprechende Sektoren zu investieren.

- Mische Anlageformen:

- Kombiniere Wachstumschancen (z.B. Aktien-ETFs) mit Sicherheit (z.B. Festgeld).

- Passe die Mischung an deine Ziele und deine Risikotoleranz an.

- Cost-Average-Effekt nutzen:

- Investiere regelmäßig kleinere Beträge statt großer Einmalbeträge.

- Nutze Sparpläne für Aktien oder ETFs, um von Marktschwankungen zu profitieren.

Regelmäßige Überprüfung des Portfolios

- Setze feste Überprüfungstermine:

- Plane mindestens einmal jährlich eine gründliche Portfolioüberprüfung ein.

- Wähle ruhige Zeiten, nicht während Marktturbulenzen.

- Rebalancing:

- Stelle die ursprüngliche Asset Allocation wieder her, wenn sich die Gewichtungen verschoben haben.

- Verkaufe dazu Anteile von übergewichteten Positionen und kaufe untergewichtete nach.

- Anpassung an Lebensumstände:

- Überprüfe, ob deine Anlagestrategie noch zu deiner aktuellen Lebenssituation passt.

- Passe deine Strategie an, wenn sich wichtige Faktoren wie Einkommen oder Familienstand ändern.

- Performance-Analyse:

- Vergleiche die Leistung deiner Anlagen mit relevanten Benchmarks.

- Hinterfrage unterdurchschnittlich performende Anlagen kritisch.

- Steueroptimierung:

- Nutze den jährlichen Sparerpauschbetrag aus.

- Erwäge Verluste zu realisieren, um sie steuerlich geltend zu machen.

Praktische Umsetzung

- Starte mit einem Notgroschen:

- Lege 3-6 Monatsgehälter als Notreserve auf einem Tagesgeldkonto zurück.

- Nutze den Zinseszinseffekt:

- Beginne so früh wie möglich mit dem Investieren.

- Reinvestiere Erträge, um von exponentiellen Wachstum zu profitieren.

- Automatisiere deine Investments:

- Richte Daueraufträge für Sparpläne ein.

- Nutze Features wie automatisches Rebalancing, wenn deine Plattform dies anbietet.

- Bleib informiert, aber nicht überinformiert:

- Verfolge wichtige Wirtschaftsnachrichten, aber vermeide tägliches Checking deiner Anlagen.

- Nutze seriöse Finanzportale und -podcasts zur Weiterbildung.

- Probiere neue Strategien vorsichtig aus:

- Teste neue Anlageformen oder Strategien zunächst mit kleinen Beträgen.

- Nutze Demo-Konten oder Paper-Trading, um Erfahrungen zu sammeln.

Fazit

Die beste Geldanlage ist individuell und hängt von deinen persönlichen Zielen, deinem Risikoprofil und deiner finanziellen Situation ab. Mit einer gut durchdachten Strategie, konsequenter Diversifikation und regelmäßiger Überprüfung kannst du auch in Zeiten niedriger Zinsen erfolgreich investieren.

Denk daran: Konstanz und Disziplin an der Börse sind oft wichtiger als die Jagd nach der höchsten Rendite. Bleib deiner Strategie treu, aber sei flexibel genug, um auf veränderte Marktbedingungen oder Lebensumstände zu reagieren. Mit diesem ausgewogenen Ansatz bist du gut aufgestellt, um deine finanziellen Ziele zu erreichen.

Fazit: Die beste Geldanlage nach den EZB-Zinssenkungen

Die Zinssenkungen der Europäischen Zentralbank haben die Finanzlandschaft nachhaltig verändert und Anleger vor neue Herausforderungen gestellt. Doch wie wir in diesem Ratgeber gesehen haben, bietet auch dieses Umfeld zahlreiche Möglichkeiten für eine kluge und ertragreiche Geldanlage. Lass uns die wichtigsten Erkenntnisse noch einmal zusammenfassen:

- Diversifikation ist der Schlüssel: In Zeiten niedriger Zinsen ist es wichtiger denn je, das Anlageportfolio breit zu streuen. Eine Kombination aus Aktien, ETFs, Festgeld und möglicherweise anderen Anlageformen wie Immobilien kann das Risiko minimieren und die Chancen auf eine gute Rendite erhöhen.

- Aktien bieten Chancen: Trotz möglicher Schwankungen bleiben Aktien eine attraktive Option für langfristig orientierte Anleger. Besonders Unternehmen aus Branchen, die von den niedrigen Zinsen profitieren, können interessante Investitionsmöglichkeiten darstellen.

- ETFs als kostengünstige Alternative: Für viele Anleger sind ETFs der ideale Weg, um breit gestreut und kostengünstig am Aktienmarkt zu partizipieren. Sie bieten eine gute Balance zwischen Renditepotenzialen und Risikomanagement.

- Festgeld behält seine Berechtigung: Auch wenn die Zinsen niedrig sind, haben Festgeldkonten weiterhin ihre Daseinsberechtigung im Portfolio. Sie bieten Sicherheit und planbare Erträge, was besonders für konservative Anleger oder kurzfristige Anlageziele wichtig ist.

- Digitale Plattformen eröffnen neue Möglichkeiten: Anbieter wie Freedom24 zeigen, dass auch in einem Niedrigzinsumfeld attraktive Renditen möglich sind. Die Kombination aus günstigen Handelskonditionen und wettbewerbsfähigen Zinssätzen für Festgeld macht solche Plattformen zu einer interessanten Option.

- Individuelle Strategie ist entscheidend: Die beste Geldanlage ist immer diejenige, die zu deinen persönlichen Zielen, deinem Risikoprofil und deiner Lebenssituation passt. Eine sorgfältige Planung und regelmäßige Überprüfung deiner Anlagestrategie sind unerlässlich.

Ausblick und Empfehlung

Während wir in die Zukunft blicken, ist es wichtig zu beachten, dass das Niedrigzinsumfeld wahrscheinlich noch einige Zeit anhalten wird. Die EZB hat signalisiert, dass weitere Zinssenkungen möglich sind, abhängig von der wirtschaftlichen Entwicklung und der Inflationsrate.

In diesem Umfeld empfiehlt es sich, flexibel und informiert zu bleiben. Hier einige abschließende Ratschläge:

- Bleib investiert, aber sei vorsichtig: Die Versuchung, aufgrund der niedrigen Zinsen höhere Risiken einzugehen, kann groß sein. Widerstehe ihr und bleib deiner wohlüberlegten Strategie treu.

- Nutze die Vorteile der Digitalisierung: Plattformen wie Freedom24 bieten interessante Möglichkeiten. Vergleiche jedoch immer mehrere Anbieter und achte auf die Sicherheit und Seriosität der Plattformen.

- Bilde dich kontinuierlich weiter: Die Finanzwelt entwickelt sich ständig weiter. Bleib auf dem Laufenden über neue Anlageprodukte und Marktentwicklungen.

- Denk langfristig: Lass dich nicht von kurzfristigen Marktschwankungen aus der Ruhe bringen. Eine langfristige Perspektive hilft dir, überlegte Entscheidungen zu treffen.

- Sei bereit, deine Strategie anzupassen: Überprüfe regelmäßig, ob deine Anlagestrategie noch zu deiner Lebenssituation und den Marktbedingungen passt. Sei bereit, Anpassungen vorzunehmen, wenn es nötig ist.

Die beste Geldanlage in Zeiten niedriger Zinsen ist letztendlich eine Kombination aus Wissen, Strategie und der Bereitschaft, aktiv zu handeln. Mit den Erkenntnissen aus diesem Ratgeber bist du gut gerüstet, um fundierte Entscheidungen zu treffen und deine finanziellen Ziele zu erreichen.

Denk daran: Jede Anlageentscheidung trägt Risiken. Informiere dich gründlich, handle überlegt und scheue dich nicht, bei Bedarf professionelle Beratung in Anspruch zu nehmen. Deine finanzielle Zukunft liegt in deinen Händen – nutze die Chancen, die sich dir bieten, und bleib dabei deinen persönlichen Zielen treu.

Häufig gestellte Fragen (FAQs)

Eine allgemeine Faustregel besagt, dass man 10-20% des Nettoeinkommens sparen oder investieren sollte. In Niedrigzinsphasen kann es sinnvoll sein, den oberen Bereich anzustreben, um die geringeren Zinserträge auszugleichen. Letztendlich hängt der genaue Betrag von deiner persönlichen finanziellen Situation und deinen Zielen ab.

ETFs gelten generell als relativ sichere Anlageform, besonders wenn sie breit gestreute Indizes abbilden. Für die Altersvorsorge eignen sie sich gut, da sie langfristig oft bessere Renditen als klassische Sparprodukte bieten. Wichtig ist eine breite Streuung und ein langer Anlagehorizont, um Marktschwankungen auszugleichen.

Auch mit kleinem Budget kannst du in Aktien investieren:

– Nutze Aktien-Sparpläne, bei denen du monatlich kleine Beträge investierst.

– Wähle Broker mit niedrigen oder keinen Mindestanlagebeträgen.

– Beginne mit ETFs, die eine breite Streuung bieten.

– Informiere dich gründlich und starte mit bekannten, stabilen Unternehmen.

Ja, ein Tagesgeldkonto ist weiterhin sinnvoll, auch wenn die Zinsen niedrig sind. Es eignet sich hervorragend als flexible Rücklage für Notfälle oder kurzfristige Ausgaben. Vergleiche die Angebote verschiedener Banken, da es durchaus Unterschiede bei den Zinssätzen gibt.

Eine jährliche gründliche Überprüfung ist in der Regel ausreichend. Bei größeren Lebensveränderungen oder signifikanten Marktbewegungen kann eine zusätzliche Überprüfung sinnvoll sein. Vermeide jedoch zu häufige Anpassungen, da dies zu überstürzten Entscheidungen führen kann.

Solange die Plattform reguliert und durch Einlagensicherungssysteme geschützt ist, sind solche Angebote grundsätzlich sicher. Bei Freedom24 sind die Einlagen beispielsweise durch den zypriotischen Einlagensicherungsfonds geschützt. Dennoch ist es wichtig, die Bedingungen genau zu prüfen und nicht mehr als den gesicherten Betrag bei einer einzelnen Bank anzulegen.

Niedrige Zinsen machen Immobilienfinanzierungen günstiger, was die Nachfrage und potenziell die Preise steigen lässt. Für Investoren kann dies attraktiv sein, allerdings sollten sie vorsichtig sein, da möglicherweise überbewertete Märkte ein Risiko darstellen. Eine gründliche Marktanalyse ist unerlässlich.

Nicht unbedingt. Deine Risikotoleranz sollte sich primär an deinen persönlichen Zielen und deiner finanziellen Situation orientieren, nicht an den aktuellen Marktzinsen. Es kann sinnvoll sein, das Portfolio zu diversifizieren, aber gehe keine Risiken ein, die du nicht tragen kannst.

Möglichkeiten zum Inflationsschutz:

– Investiere in Sachwerte wie Aktien oder Immobilien.

– Wähle inflationsgeschützte Anleihen.

– Diversifiziere international, um von unterschiedlichen Wirtschaftszyklen zu profitieren.

– Betrachte Edelmetalle wie Gold als Beimischung im Portfolio.

Bitcoin-ETFs können eine interessante Beimischung für risikobereite Anleger sein. Sie bieten Zugang zu Kryptowährungen ohne direkten Besitz. Allerdings sind sie sehr volatil und sollten, wenn überhaupt, nur einen kleinen Teil des Portfolios ausmachen. Gründliche Recherche und Risikobereitschaft sind hier besonders wichtig.

Alexander Senger ist bei Capitalo für die Bereiche Marketing, Content-Erstellung, Entwicklung und Administration verantwortlich. Mit über 15 Jahren Erfahrung im Online-Marketing und einer Leidenschaft für Finanzthemen setzt er sich dafür ein, Verbrauchern komplexe Finanzfragen verständlich und nahbar zu machen. Sein Ziel ist es, Menschen dabei zu unterstützen, fundierte Entscheidungen rund ums Thema Geld zu treffen.